퀀트의 역사

•

가장 먼저 퀀트 투자를 시도한 인물은 워런 버핏의 스승이자 PER을 널리 알린 인물로도 유명한 벤자민 그레이엄 입니다. 하지만 보다 현대적인 개념의 퀀트투자는 1970년대 월스트리트에 수학자들이 등장하면서 처음 시도되었는데요. 그중에서도 저명한 수학자 출신의 제임스 사이먼스는, 1980년대 퀀트 헤지펀드를 시작한 후 30년 넘게 연평균 30%가 넘는 수익율을 기록하면서 현재 전 세계에서 가장 많은 연봉을 받는 헤지펀드 매니저 중에 한 명으로 알려져 있습니다.

과거 데이터를 보면 퀀트 투자에 대한 관심은 시장이 특별한 상황에 노출될 때 마다 폭증했었습니다. 2000년 닷컴 버블이나 2008년 세계 경제위기가 그 대표적인 사례죠. 이번 펜데믹 사태도 마찬가지였습니다. 2022년 1월 기준으로, 퀀트투자는 시장의 평균 수익율을 뛰어넘는 준수한 성적을 보여 주었습니다.

팩터 (Factor)

•

팩터란 한 마디로 잘 나가는 주식들의 공통점이라고 할 수 있습니다. 어떤 주식이 많이 오를까? 라는, 투자자라면 누구나 고민하는 이 질문에 답을 찾기 위해서 많은 전문가들이 수익률이 좋은 주식들의 공통점을 탐구하기 시작했는데요. 이 공통점들을 구체화하여 정리한 결과물이 바로 팩터입니다. 팩터 투자(Factor Investing)의 목표는 금융시장에 숨어 있는 수익률을 포착해내는 것입니다. 추측이 아닌 통계에 기반한, 가장 합리적인 투자 형태라고 할 수 있습니다.

사이즈 팩터 (Size Factor)

•

소형주의 주가수익률이 대형주보다 높다는 공통점에 주목하여 탄생한 사이즈 팩터는, 기업의 규모에 대한 리스크 프리미엄으로 정의될 수 있습니다. 많은 주식 시황에서 사이즈 팩터의 수익성이 발견 되었지만, 성과의 변동성이 크고, 사이즈 프리미엄의 상당 부분이 초소형주에서 발견되었다는 한계점이 있기 때문에 다른 팩터들과 교차하여 적용하는 것을 권장합니다.

밸류 팩터 (Value Factor)

•

밸류 팩터란, 싸게 사서 비싸게 판다는 거래의 기본 원칙을 팩터로 담아낸 개념이라고 할 수 있습니다. PBR (Price-to-Book Ratio), PER (Price-Earnings Ratio) 같이 가장 잘 알려진 팩터들이 모두 밸류 팩터에 속하는데요. 단순히 주가가 저렴한 종목을 골라내는 것이 아니라, 고유의 가치 대비 주가가 낮게 형성된, 즉 저평가된 종목들을 선별하여 일정 기간 보유하면 시장 수익률을 넘어설 수 있다는 발상을 정량적으로 나타낸 팩터라고 할 수 있습니다. 기업의 가치를 어떻게 측정하느냐에 따라 PBR, PER, PCR 등으로 종류가 나뉩니다.

퀄리티 팩터 (Quality Factor)

•

퀄리티 팩터는 고품질의 우량기업을 선별하는 기준이라고 할 수 있습니다. 퀄리티를 분석할 때에는 경영자의 수준, 기업 지배구조, 시장 포지셔닝 등 가치투자적인 관점에서도 분석할 수 있겠지만, 퀀트 투자에서의 퀄리티 분석 기준은 재무제표 상의 지표, 즉 자기자본수익률 또는 자유현금흐름 등을 위주로 고려합니다. 퀄리티 팩터는 2001년 미국의 엔론 사태 이후 큰 주목을 받기 시작하였습니다. 지표상으로 건실한 기업처럼 보였던 엔론이 실제로는 회계장부를 조작해서 부채를 숨겼다는 사실이 드러나 파산에 이르자, 투자자들은 주가보다는 기업의 재무제표에 집중하는 퀄리티 팩터를 눈여겨보기 시작하였습니다. 퀄리티 팩터는 때때로 밸류 팩터와 혼동되곤 하지만, 저평가된 종목에 초점을 맞추는 밸류 팩터와는 달리 퀄리티 팩터는 우량종목에 초점을 맞춘다는 점에서 차이가 있습니다. 때문에 퀀트 전략을 개발할 때 퀄리티 팩터는 밸류 팩터와 혼합하여 저평가된 우량주를 발굴하는 목적으로 사용될 수 있습니다.

모멘텀 팩터 (Momentum Factor)

•

일반적으로 주식은 최근 가격 흐름을 유지하려는 경향이 있습니다. 모멘텀(추세) 팩터는 이 같은 현상을 진단하고 활용하기 위해 만들어졌습니다. 달리는 말에 올라타라는 모멘텀 팩터는 가장 확실한 수익발생 요소 중 하나이지만, 두 가지 문제가 있어 포착하기 어렵습니다. 우선 강세장에서 시장에 민감하게 반응하는 종목을 선택하기 때문에 시장 역전과 같은 추세 브레이크가 발생할 경우 급격한 역풍을 가능성이 존재합니다. 그리고 가장 강력한 추세를 보이는 종목군은 시시각각 바뀌기 때문에, 이를 수시로 포트폴리오에 반영하기 번거롭다는 단점이 존재합니다. 이로 인해 지나치게 잦은 매수/매도가 발생하면, 거래수수료가 모멘텀의 수익률을 상쇄할 수도 있습니다. 모멘텀 팩터에는 크게 두 가지 종류로 구분됩니다. 상대적 모멘텀은 최근에 가장 주가가 많이 상승한 종목을 매수하는 전략이며, 절대적 모멘텀은 강세장일때는 주식에 투자하고, 약세장일때는 주식을 매도하여 현금화하는 전략입니다. 이 때 강세장과 약세장을 어떻게 구분하느냐에 따라 투자 전략의 성패가 나뉘기도 합니다.

모멘텀 전략을 사용할 때는 추세 역전의 위험과 그 위험이 어떻게 완화될 수 있는지를 인식하는 것이 중요합니다

6가지 주요 팩터

•

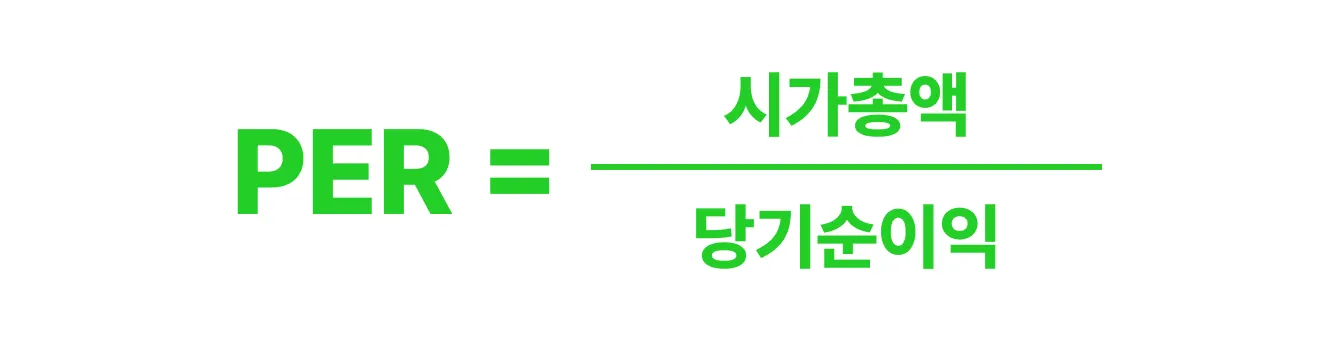

기업이 벌어들인 순이익 대비 시가총액을 나타내는 지표인 PER(Price-Earnings Ratio, 주가수익배수)은 수치가 낮으면 낮을수록 기업이 저평가 되어 있다고 볼 수 있습니다. 그렇기 때문에 PER이 낮은(저평가된) 기업은 PER이 높은(고평가된) 기업보다 수익율이 높을 가능성이 있다고 보는 것입니다.

•

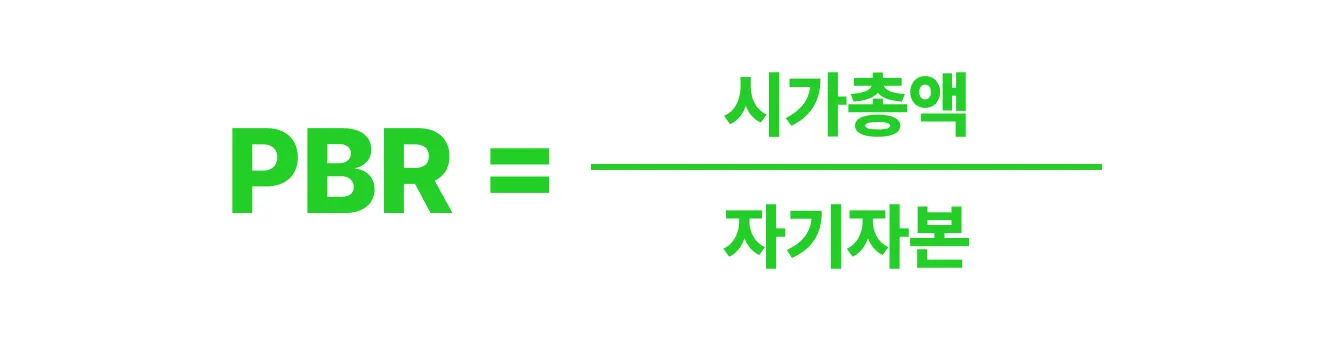

PBR(Price-to-Book-Ratio, 주가순자산비율)은 자본총액에 비해 시가총액이 얼마나 고평가 되어있는지를 나타내는 지표입니다. 어떤 회사의 자본총액이 1억원인데 주가가 높게 형성되어 시가총액이 100억원이라면, PBR은 100이 되고 회사를 당장 처분해서 주주들에게 나누어준다고 해도 주가의 100분의 1 밖에 돌아가지 않게 됩니다. 이를 회사가 고평가 되어있다고 합니다. 일반적으로 PBR이 저평가된 기업이 PBR이 고평가된 기업보다 더 나은 주가수익률을 기록하지만, PBR이 1 미만인 기업 중에는 경영이 악화되어 주식거래가 이루어지지 않는 기업도 존재하기 때문에 PBR만 보고 매수를 결정하는 것은 위험합니다. 또한 PBR은 부채를 반영하지 않습니다.

•

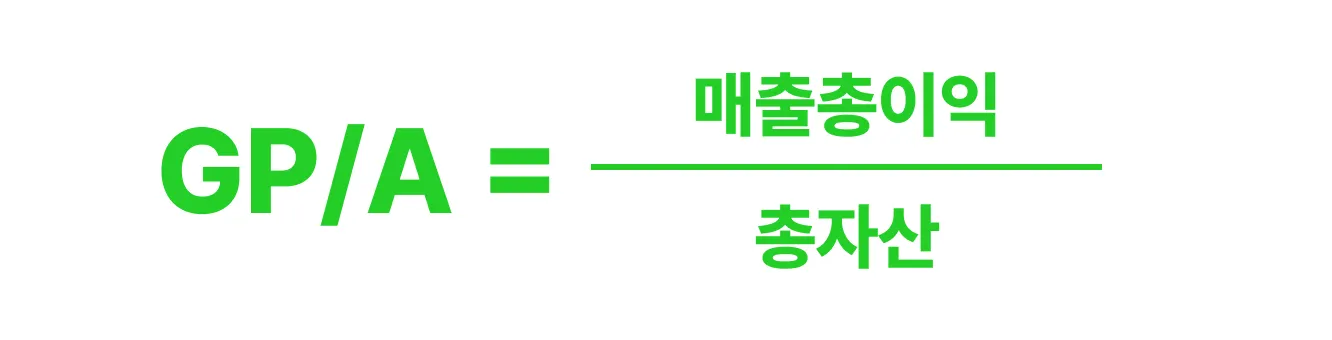

GPoA 또는 GP/A 란 Gross Profit / Asset의 줄임말로, 매출총이익을 자산총계로 나눈 비율을 뜻합니다.

즉 매출이익이 자산 대비 얼마인지를 수치화하여 사업의 마진율을 파악할 때 사용하는 지표입니다.

일반적으로 회계 자료를 작성할 때, 영업이익이나 순이익은 PER 지표등을 통해 투자자들이 많이 찾아보기 때문에 실제보다 좋게 조작할 가능성이 있지만, 매출총이익은 공개된 자료인 매출과 원가로 구해지기 때문에 상대적으로 조작하기가 어렵습니다. 즉, GP/A 는 기업의 수익성을 보다 더 객관적으로 보여주는 지표라고 할 수 있습니다.

매출총이익 = 매출액 - 매출원가

매출총이익 = 매출액 - 매출원가

매출총이익 = 매출액 - 매출원가

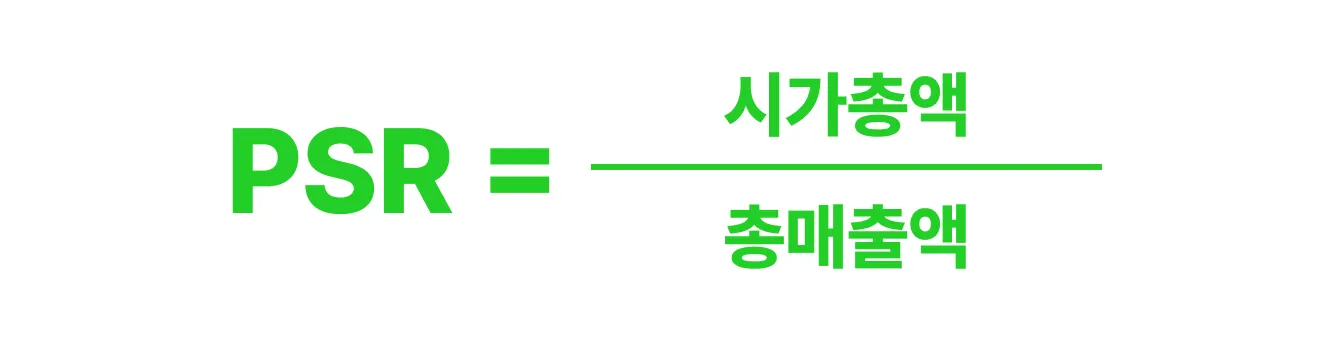

•

PSR(Price Selling Ratio) 은 주가매출액비율이라고도 부르며, 현재 주가를 1주당 매출액을 나타내는 주당매출액(SPS, Sales Per Share)로 나눈 값을 뜻합니다. PSR은 매년 실제 순이익이 드러나지 않는 순환적 업종에 속한 기업이나 잠재력이 높은 저평가 신생 기업을 발굴할 때 주로 쓰이는 지표입니다. PSR이 저평가된 기업 중에서 순이익이 꾸준히 개선중인 기업이 있다면, 좋은 투자대상이 될 수 있습니다.

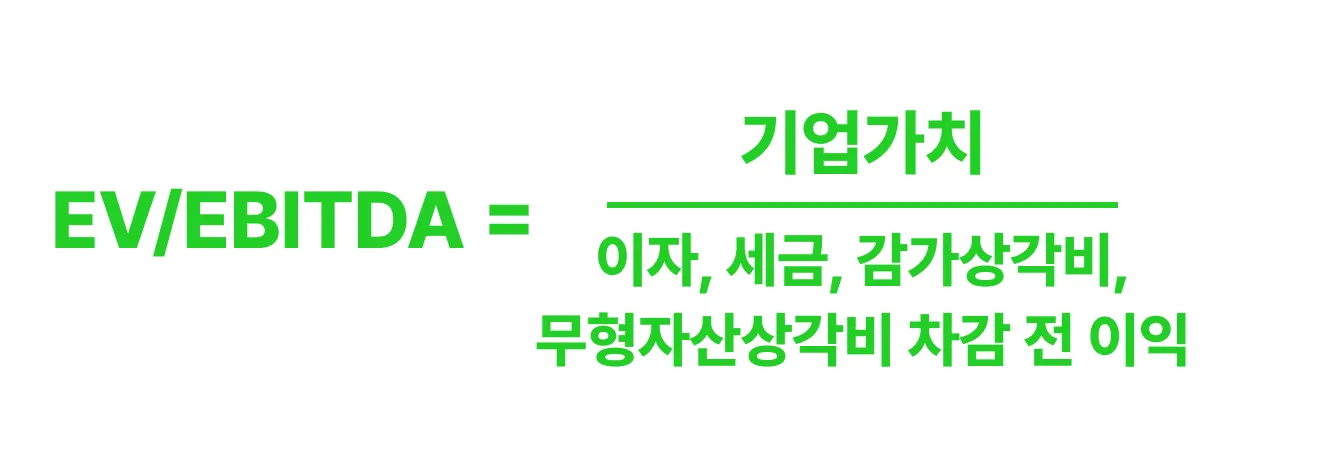

•

EV/EBITDA는 EV(Enterprise Value, 기업 가치)를 EBITDA(Earnings before interest, tax, depreciation and amortization, 영업이익+감가상각비+무형자산상각비)로 나눈 값을 뜻합니다. 이 때 기업가치(EV)는 기업의 시가총액+부채총액-현금성 자산을 계산한 값을 기준으로 합니다. EV/EBITDA는 현재 기업이 지닌 가치가 영업활동으로 벌어들인 이익의 몇 배인지를 나타내는 지표로 활용되며, 투자자의 입장에서는 언제쯤 내 원금을 회수하고 이익을 낼 수 있을지 판단할 때 주로 사용됩니다. 주가를 주당 순이익으로 나눈 PER 지표와 비슷하지만, 당기순손실이 발생하면 계산이 불가능한 PER과 달리 손실이 발생해도 계산이 가능하다는 장점이 있습니다. 다만 기업가치(EV)를 산정할 때 이자비율, 세금, 외부 투자, 외상 매출 등이 무시되기 때문에 과도한 투자나 부채로 재무건정성이 악화된 기업을 가려내기 어렵다는 단점을 가지고 있습니다.

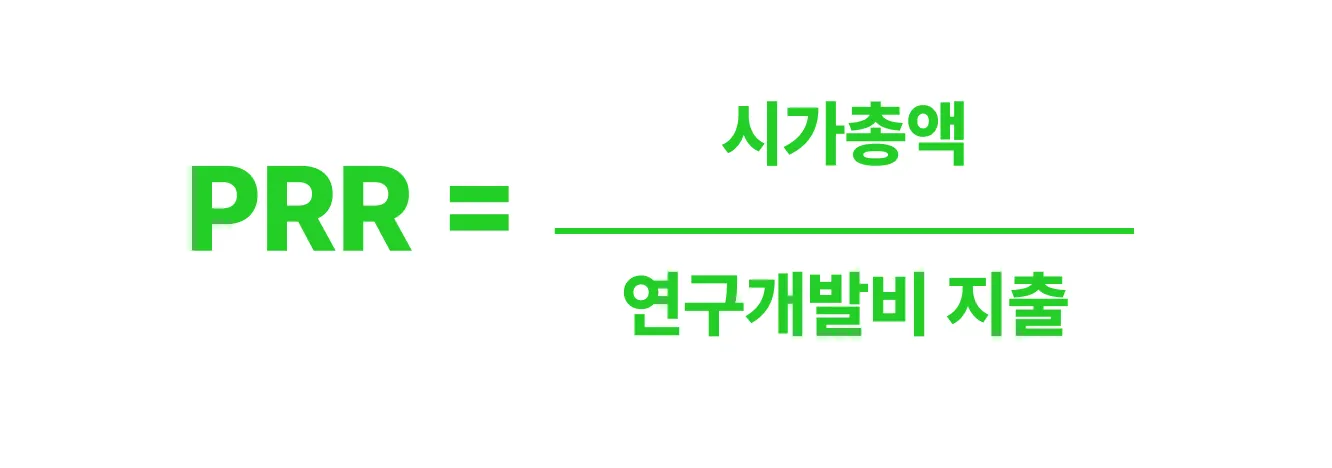

•

PRR은 Price to Research Ratio의 줄임말로, 기업의 시가총액과 연구개발(R&D) 지출 사이의 상관관계를 측정합니다. PRR은 기업의 시장가치를 최근 12개월간의 연구개발비로 나누어 계산합니다. 비슷한 개념으로는 연구자본수익(RRC, Return on Research Capital)이 있습니다. PRR을 처음 개발한 인물은 켄 피셔입니다. 그는 PRR이 낮을 수록 현재 수익을 R&D에 투자하는 기업을 발견할 수 있어 장기적인 수익률을 기대할 수 있다고 했으며, PRR이 5에서 10 사이의 기업은 매수를 검토해볼 만 하며 15 이상의 기업은 피하는 것이 좋다고 제안합니다.

“미래를 위해서 연구개발을 많이하는 기업이 앞으로 수익도 좋지 않을까?”

가 궁금한 투자자라면, PRR을 반드시 기억해 두어야 합니다.

자산배분

•

자산배분이란 간단히 말해서 자신이 가지고 있는 돈을 주식, 채권, 현금 등 투자 대상에 얼마만큼 투자할 것인가를 고민하는 것입니다. 자산배분을 통해 투자자는 포트폴리오의 균형을 조정할 수 있고, 어떤 일이 생길지 모르는 미래의 불확실성에 대비할 수 있게 됩니다. 시장 상황에 따라 한 범주의 투자 가치가 하락하더라도 다른 범주의 투자 가치가 향상되면 손실을 상쇄하는 것이 가능해 집니다. 반대로 한 가지 범주에 모든 돈을 투자하는 몰빵투자를 하게 되면 시장 변화에 따라 상당한 손실을 보게 될 수도 있는 것이죠. 자산 배분과 관련해서 가장 유명한 연구는 1986년 게리 브린슨 교수가 발표한 ‘포트폴리오 실적을 결정하는 요소'에 관한 논문입니다. 논문 저자는 90개가 넘는 연금 기금의 1974~1983년 사이의 실적을 분석한 후, 다음과 같은 결론을 내렸습니다.

“분기 수익률 변동성의 약 93.6%를 자산배분 정책으로 설명할 수 있다.”

즉, 수익에 영향을 미치는 가장 큰 변수는 자산배분이라는 결론을 내린 것입니다.

백테스트/백테스팅

•

백테스트/백테스팅이란 과거 데이터를 기반으로 투자 전략을 테스트하여 전략의 성과를 진단해보는 과정을 의미합니다. 백테스트가 좋은 결과를 보여준다면 실전투자에서도 좋은 성과를 거둘 가능성이 높아집니다. 물론 과거와 현재의 시장상황이 100% 동일한 경우는 없으므로 백테스트 성과가 좋다고 해서 반드시 실전투자의 성과도 좋게 나오는 것은 아닙니다.

데이터와 지표를 기반으로 투자하는 퀀트 투자자라면, 전략의 가능성을 시험해보는 백테스트 단계는 선택이 아닌 필수라고 할 수 있습니다. 다만 백테스트를 진행할 때 반드시 지켜야 하는 규칙이 있는데요. 바로 신뢰할 수 있는 데이터 세트에서 백테스트를 진행할 것 입니다. 데이터세트의 출처가 명확해야함은 물론이고, 생존편향/ 미리보기 편향/ 부정확한 수정주가 등 백테스트시 가장 흔히 발생하는 오류가 제거된 데이터 세트를 활용해야 합니다. 인텔리퀀트의 퀀트전략 플랫폼인 iQ Studio는 이와 같은 오류 발생 가능성을 원천적으로 차단하고 직접 수정주가 변동을 관리하여 데이터를 제공하고 있습니다.

리밸런싱

•

퀀트 투자는 투자전략이 원하는 조건에 부합하는 종목을 모아 포트폴리오를 구성하는 방식으로 진행됩니다. 이 때, 효율적인 투자를 위해선 주기적으로 포트폴리오에 있는 종목을 교체하거나 비중을 조정해야 하는데요. 이 과정을 리밸런싱(Rebalancing)이라고 합니다. 리밸런싱 주기는 전략에 따라 하루 한 번 부터 일년에 한 번까지 다양하게 나뉘는데요. 주식과 현금의 비중 역시 전략에 따라 주기적으로 조정이 가능합니다. 예를 들어, 투자전략에 부합하는 종목 20개를 매수한 후, 1년이 지나고 다시 조건에 맞는 20개 종목을 찾습니다. 이 때 기존 종목 중에서 조건에 부합하는 종목은 그대로 유지하고, 조건에 부합하지 않는 종목은 매도하여 신규 종목으로 대체합니다.

MDD (최대손실폭 또는 최대하락폭)

•

MDD(Maximum Draw Down)은 투자기간 동안 포트폴리오의 고점대비 저점의 낙폭을 계산한 값으로, 최대손실폭이라고도 합니다. MDD를 구하는 공식은 다음과 같습니다.

MDD = (고점 값-저점 값) / 고점 값

MDD가 중요한 이유는, 우리가 기본적으로 수익보다 손실에 민감하게 반응하기 때문입니다.

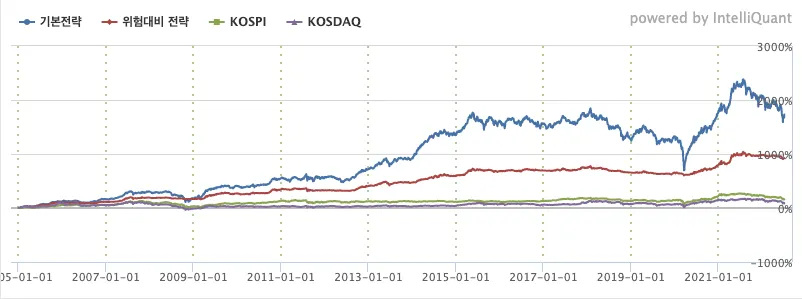

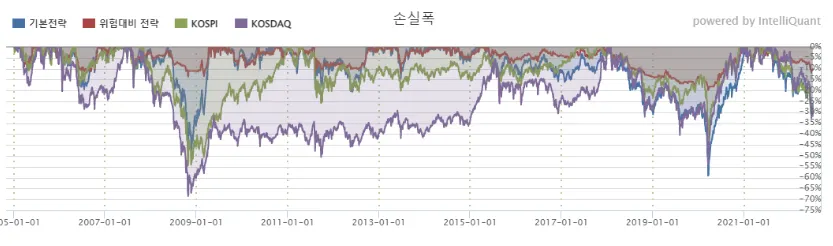

아래 그래프를 한 번 볼까요? 기본전략의 경우, 최종 수익률은 1732.86%로 가장 높은 수익률을 기록했습니다. 뿐만 아니라 연평균 수익률 역시 18.29%로 가장 높습니다. 하지만 고점 대비 가장 손실이 컸던 구간, 즉 MDD가 60%에 가까운 높은 수치를 기록하고 있습니다. 한 장의 차트로 정리된 결과를 볼 때야 ‘손실이 크긴 하지만 최종 수익률이 높으니 괜찮은거 아닌가?’라고 생각할 수도 있지만, 실제 투자를 운용하면서 50%가 넘는 손실을 견디고 해당 전략을 고수하기란 정말 쉽지 않은 일입니다.

반면 위험대비 전략의 경우, 최종수익률과 연평균 수익률 모두 기본전략 대비 저조하지만, MDD가 기본전략 대비 3분의 1 정도로 줄어든 것을 확인할 수 있습니다.

수익률 그래프

손실폭 그래프

성과요약

어떤 전략을 선택할 것인지는 투자자의 성향에 따라 다르겠지요. 그러나 확실한 것은 투자를 이어감에 있어 높은 수익률만큼이나 우리를 편안하게 만드는 것은 약세장, 하락장에서도 손실이 적게 나는 것입니다. 바로 이 오래된 격언처럼 말이죠.

많이 버는 투자보다 잃지 않는 투자가 더 중요하다.

샤프 비율(Sharpe Ratio)

•

모든 투자자들이 꿈꾸는 Low Risk, High Return. 하지만 높은 수익률은 곧 높은 위험도를 의미한다는 사실, 현명한 투자자라면 당연히 알고 계실 겁니다. 마치 미국 채권시장의 High-Yield Bonds(고수익채권)의 별명이 Junk Bond, 즉 쓰레기 채권인 것처럼 말이죠. 회사가 채권을 발행했지만 부도가 날 위험이 너무 높아서, 높은 이자를 주지 않으면 팔리지 않기 때문에 고수익채권일 수 밖에 없는 것입니다.

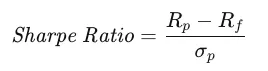

퀀트투자에서도 위험도는 중요한 지표입니다. 위험도를 측정하는 지표들 중에서 가장 유명한 것이 바로 샤프 비율인데요. 노벨 경제학상 수상자인 William Sharpe 교수가 고안한 이 척도는 투자자가 얼만큼의 위험도를 감수하고 수익을 거두었는지 계산할 때 사용됩니다. 샤프 비율을 계산하는 공식은 다음과 같은데요.

: 포트폴리오의 기대수익률

: 무위험 자산의 수익률

: 포트폴리오 기대수익률의 표준편차

예시를 하나 들어보겠습니다. 전략 A는 20%의 수익률을, 전략 B는 15% 수익률을 냈다고 해보겠습니다. 수익률만 보면 당연히 전략 A가 더 좋은 투자전략처럼 보일 것입니다. 하지만 전략 A가 얻은 수익률이 위험도가 아주 높은 자산에 투자하여 얻은 결과라면 어떨까요? 이제 데이터를 하나 추가해 보겠습니다. 무위험 자산 수익률이 5%, 전략 A와 전략 B의 표준편차가 각각 10%와 5%라고 했을 때, 각 전략의 샤프 비율은 이렇게 구할 수 있습니다.

전략 (A) Sharpe Ratio = (20%-5%)/10% = 1.5

전략 (B) Sharpe Ratio = (15%-5%)/5% = 2.0

이 결과를 보고 우리는 전략 B의 샤프 비율이 전략 A의 샤프 비율보다 높으므로, 감수한 위험 대비 수익률은 전략 B가 더 높다는 사실을 알 수 있습니다.

현명한 투자자라면, 샤프 비율을 고려하여 높은 수익률이 정교한 투자전략 덕분이었는지 도박에 가까운 리스크를 감수한 결과인지를 구분할 수 있어야 합니다. 만일 어떤 투자전략 두 가지가 수익률이 동일하다면, 샤프 비율이 높을수록 리스크에 잘 대비한 좋은 전략이라고 할 수 있습니다.